Менеджмент от английского слова "управлять" - "managa", поэтому финансовый менеджмент - процесс управления денежным оборотом, формирования и использования финансовых ресурсов предприятий. Это комплекс экономических форм и методов управления процессом производства на всех его уровнях.

Финансовый менеджмент представляет собой систему управления финансовыми ресурсами, сочетающую в себе финансовую политику , методы, инструменты, обеспечивающие принятие управленческих решений с целью достижения поставленных целей финансовой стабильности и роста.

Финансовый менеджмент - это и наука и искусство, поскольку необходимо не только обосновывать инвестиционные решения, но и увязывать их с решениями по выбору источников их финансирования.

Финансовый менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его денежных средств.

Существует целый ряд определений финансового менеджмента, в частности под финансовым менеджментом понимают:

систему управления формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта и эффективным кругооборотом его денежных средств;

систему взаимоотношений между различными субъектами по поводу привлечения и использования финансовых ресурсов ;

науку и практику управления финансами предприятий, направленную на достижение

его тактических и стратегических целей;

управление финансовыми ресурсами и имуществом предприятия;

управление системой денежных отношений (финансами ), выражающихся в образовании доходов (денежных фондов и ресурсов), осуществлении расходов (распределении и перераспределении фондов, ресурсов), контроле эффективности названных процессов;

управление активами и пассивами предприятия в целях поддержания платежного баланса и обеспечения необходимой ликвидности предприятия;

управление финансовыми потоками предприятия.

Развитие рыночных отношений привело к тому, что повысилась роль финансов в целом и роль отраслевых финансов, в частности. Состояние финансов предприятий обуславливает конечные результаты их деятельности. Качественные и количественные показатели состояния предприятия определяют его место на рынке и способность функционировать в экономическом пространстве. Важным для любого предприятия является вопрос и управления инвестициям и - капитальными вложениями, портфелем ценных бумаг.

Возможно выделение трех составляющих управления финансами , определяющих предпосылки, задачи и принципы финансового менеджмента:

1) организационный аспект, то есть создание финансово-правовых условий для его осуществления;

2) выбор конечных финансовых показателей прибыли и рентабельности в качестве критерия управленческих решений;

3) контроль эффективности любой деятельности (например, на основе баланса

доходов и расходов).

Объектом финансового менеджмента являются комплексы финансовых задач, результатом решения которых должны стать максимизация доходов, минимизация расходов и рисков, достижение оптимальности принимаемых решений, обеспечивающих конкретные показатели оценки эффективности финансово-хозяйственной деятельности предприятия. К объектам финансового менеджмента относят и финансовые показатели доходов, расходов, оценки результатов производственной деятельности.

Все финансовые показатели характеризуют результаты организации процессов движения денежных отношений в производственной и внепроизводственной сферах. Это отношения между предприятиями и наемными работниками; подразделениями внутри отрасли и предприятия; поставщиками и плательщиками, предприятиями и государством; предприятиями и налоговой системой; предприятиями и внебюджетными фондами, кредитной системой, биржами, страховыми организациями и пр. Все перечисленные отношения отражают процесс концентрации денежных ресурсов в целевые фонды денежных средств, их распределение, использование, осуществление оценки эффективности экономического и социального развития.

Эффективность деятельности является главным объектом финансового менеджмента. Понятие эффективности, охватывающее и экономический и социальный аспекты потребительского результата воспроизводства

многоаспектно. Оно, помимо рентабельности , характеризуется еще оптимизацией ассортимента (приемлемость его по структуре, ценам, качественным параметрам продукции и услуг для потребительского рынка), а также сохранением и улучшением материально-экономической и интеллектуально-психологической среды жизни в условиях прогресса производительных сил общества.

Эффективность можно охарактеризовать на основе различных показателей.

Например, как соотношение

Финансовый менеджмент сводится к процессу выработки управления решений с целью повышения эффективности капитала.

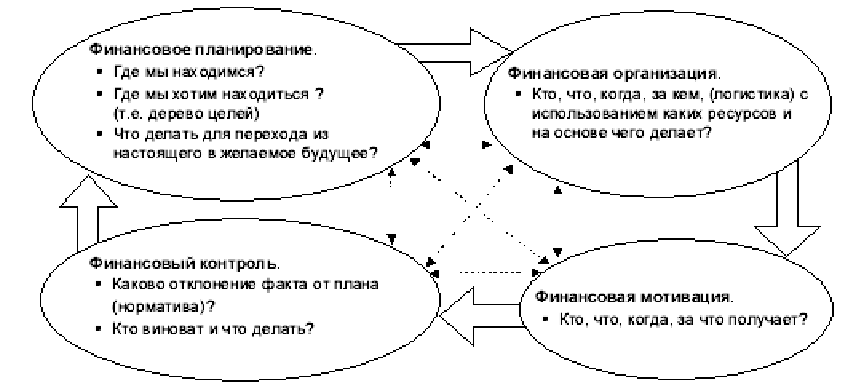

Финансовый менеджмент - это интегрированный процесс планирования, организации, мотивации и контроля, направленный на оптимизацию деятельности организации по

формированию, распределению и использованию ею финансовых ресурсов (рисунок 1).

1. Воспроизводственная функция, т.е. деятельность по обеспечению эффективности воспроизводства активов и капитала. Для оценки воспроизводстве нной функции необходимо использовать следующие показатели:

темпы роста (снижения) собственного капитала;

темпы роста (снижения) валюты баланса.

Для реализации воспроизводстве нной функции необходимо превышение темпов роста собственного капитала над темпами роста валюты;

степень капитализации прибыли, т.е. определение удельного веса прибыли, направляемой на создание основных и оборотных фондов;

темпы роста рентабельности (рентабельность капитала, рентабельность основной деятельности, рентабельность продаж, рентабельность производства, рентабельность активов, рентабельность собственного капитала);

оборачиваемость активов и выявление резервов ускорения оборачиваемости (оборачиваемость запасов, собственного капитала, текущих активов).

2. Производственная функция, т.е. регулирование текущей (операционной) деятельности предприятия. Оценку эффективности реализации производственной функции можно определить по следующим показателям:

показатель структуры капитала (плечо финансового рычага);

структура распределения финансовой прибыли (доля отчислений на налоги и иные обязательства; доля, направляемая на создание фондов; благотворительность; выплата дивидендов);

уровень и динамика себестоимости и затрат на рубль продажи;

удельный вес заработной платы в суммарных затратах и изменение его динамики.

3. Контрольная функция заключается в контроле рублем за эффективным использованием финансовых ресурсов . Оценку эффективности контрольной функции можно оценить через следующие показатели:

темпы роста (снижения) объема продаж;

темпы роста (снижения) себестоимости .

Для реализации контрольной функции необходимо, чтобы темпы роста объема продаж превышали темпы роста себестоимости .

рентабельность производственной деятельности;

снижение кредиторской задолженности, в том числе просроченной задолженности;

соотношение темпов роста (снижения) дебиторской и кредиторской задолженностей.

На современном этапе развития теории финансов наиболее приоритетное значение имеет воспроизводстве нная функция, которая способствует разработке перспективных планов и выработке стратегических решений.

Воспроизводственная функция в финансовом менеджменте является доминирующей, т.к. процесс инновационной деятельности организации предполагает ее развитие по спирали вверх.

Отмеченные функции и их показатели могут быть дополнены и другими коэффициентами, характеризующими основные функции финансового менеджмента.