Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Пользователями данных бухгалтерского учета любой организации являются: поставщики, подрядчики, кредиторы, покупатели, заказчики, инвесторы, органы законодательной и исполнительной власти, общественные организации, банки и т.д.

Бухгалтерский учет является основой для разработки, принятие и реализации управленческих решений, поскольку предоставляемые информации характеризуют состояние управляемого объекта, финансов о-хозяйственной деятельности, всех обобщающих данных и итоговых результатов, определяется эффективность принимаемых управленческих решений, прогнозирования.

Бухгалтерский учет обязаны вести все предприятия, организации и учреждения, которые являются юридическими лицами в соответствии с законодательством РФ, зарегистрированные и находящиеся на территории страны. Общества или граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, ведут учет доходов и расходов, составляют отчетность в порядке, предусмотренном требованиями налогов ого законодательства.

Законом РФ ``О бухгалтерском учете'' определена необходимость решения о процессе бухгалтерского учета следующих задач:

Формирование полной и достоверной информации о деятельности организации и ее финансов ом положении, необходимой внутренним пользователям бухгалтерской отчетности (руководителям, учредителям, участникам и собственникам имущества организации) для оперативного руководства и управления, а также внешним - инвесторам, кредиторам, налогов ым, финансов ым, банковским органам, различным заинтересованным предприятиям и физическим лицам.

Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении хозяйственных операций и их целесообразностью, наличием, движением имущества и обязательств, рациональным использованием материальных, трудовых и финансов ых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансов ой устойчивости.

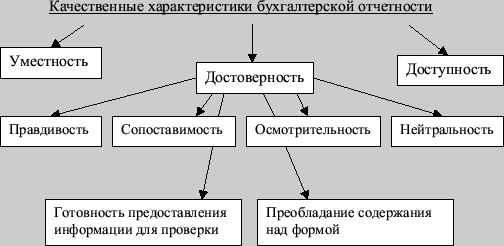

Бухгалтерская отчетность - единая система данных об имущественном, финансов ом положении организации и о результатах ее хозяйственной деятельности, составляемая на основании данных бухгалтерского учета по установленным формам.

Бухгалтерская отчетность - система показателей, отражающая имущественное и финансов ое положение организации на отчетную дату, а также финансов ые результаты ее деятельности за отчетный период.

Отчетность предприятия включает в себя информацию предоставляемую предприятием государственным органам для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации.

Поэтому бухгалтерская отчетность должна:

1. давать полное объективное представление о финансов о-хозяйственной деятельности предприятия;

2. представлять собой единую взаимосвязанную систему информации;

3. включать в себя показатели деятельности филиалов, представительств и иных подразделений, в том числе выделенных на отдельный баланс;

4. быть открытой для пользователя.