Пусть дана случайная величина ![]() а

а ![]() .

Если ряд

.

Если ряд

![]() сходится абсолютно, то его сумма

сходится абсолютно, то его сумма

![]() называется

математическим ожиданием (м.о.) с.в.

называется

математическим ожиданием (м.о.) с.в. ![]() .

.

Свойства математического ожидания:

Случайные величины ![]() и

и ![]() называются независимыми, если для любых

называются независимыми, если для любых

![]() ,

, ![]() имеет место

равенство

имеет место

равенство

![]() .

.

Модой ![]() д.с.в. называется ее наиболее вероятное

значение.

д.с.в. называется ее наиболее вероятное

значение.

Медианой ![]() ряда значений

ряда значений ![]() <

< ![]() <...<

<...<

![]() , которые с.в.

, которые с.в. ![]() принимает с

вероятностями

принимает с

вероятностями ![]() ,

, ![]() ,

...,

,

...,

![]() соответственно, называется значение

соответственно, называется значение ![]() с таким индексом

с таким индексом ![]() , что

, что

и

и

Это

означает, что приблизительно одинаково вероятно,

продолжится ли процесс после медианы или закончится до нее.

Это

означает, что приблизительно одинаково вероятно,

продолжится ли процесс после медианы или закончится до нее.

Если математическое ожидание с.в. ![]() существует, то

оно

называется

начальным моментом

существует, то

оно

называется

начальным моментом ![]() [

[![]() ] порядка

] порядка ![]() с.в.

с.в. ![]() :

:

Поскольку

![]() то

из

существования

то

из

существования ![]() [

[![]() ] вытекает

существование

] вытекает

существование ![]() [

[![]() ] и, следовательно,

существование всех начальных моментов порядка меньше

] и, следовательно,

существование всех начальных моментов порядка меньше

![]()

Математическое ожидание с.в. является ее первым начальным моментом:

Начальные моменты, мода и медиана являются характеристиками положения случайной величины.

Начальный момент ![]() [

[![]() ]

д.с.в. можно находить как вес всего графа

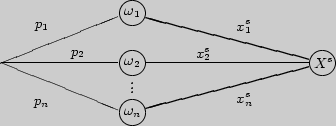

распределения с.в.

]

д.с.в. можно находить как вес всего графа

распределения с.в. ![]() :

:

Понятие математического ожидания случайной величины ввели в середине XVIIв. Гюйгенс и Схоутен.

Пример 66. Найти начальные моменты индикатора события

![]() .

.

Решение.

![]()

Пример 67. (Санкт-Петербургский парадокс: см. [52], с. 35-38.).

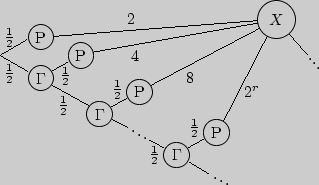

Бросаем монету до тех пор, пока не выпадет решка; если это

произойдет при

![]() -м бросании, игрок получает из банка 2

-м бросании, игрок получает из банка 2![]() долларов. Сколько следует

заплатить игроку за участие в игре, чтобы игра стала безобидной?

долларов. Сколько следует

заплатить игроку за участие в игре, чтобы игра стала безобидной?

Решение. Безобидность игры рассматриваем в классическом смысле: математическое ожидание чистого выигрыша должно быть равно 0.

Пусть ![]() = {величина выигрыша игрока}. Составим

граф

распределения для

= {величина выигрыша игрока}. Составим

граф

распределения для

![]() :

:

Следовательно, выигрыш игрока имеет бесконечное математическое ожидание, и игра стала бы безобидной при бесконечном взносе, что невозможно.

Решим эту задачу при естественном предположении об ограниченности

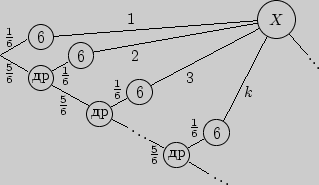

ресурсов

банка. Пусть в данный момент в банке имеется 100 тыс. долларов (2![]() =

131072 > 10

=

131072 > 10![]() , и условимся, что если решка

впервые выпадет при 17-м

бросании монеты или еще позднее, то банк отдает все имеющиеся у него в

настоящее время доллары, т.е. 100 тыс. долларов. Тогда

, и условимся, что если решка

впервые выпадет при 17-м

бросании монеты или еще позднее, то банк отдает все имеющиеся у него в

настоящее время доллары, т.е. 100 тыс. долларов. Тогда

![\begin{displaymath}

\begin{array}{l}

M[X] = {\displaystyle 1\over\displaystyle ...

...yle 4} + ...}

\right) \approx 16 + 1,5 = 17,5. \\

\end{array}\end{displaymath}](img674.png)

Следовательно, при вступительном взносе игрока, равном 17,5 долларов, игра будет безобидной, а при большем взносе станет выгодной для банка.

Пример 68. Бросаем игральную кость до появления шестерки.

Если это

произойдет при ![]() -м бросании, то игрок получит приз в

-м бросании, то игрок получит приз в ![]() рублей. Какой

вступительный взнос следует заплатить игроку, чтобы игра стала

безобидной?

рублей. Какой

вступительный взнос следует заплатить игроку, чтобы игра стала

безобидной?

Решение. Пусть ![]() = {величина приза}, тогда с.в.

имеет следующий граф

распределения:

= {величина приза}, тогда с.в.

имеет следующий граф

распределения:

![\begin{displaymath}

\begin{array}{l}

M[X] = {\displaystyle 1\over\displaystyle ...

...ystyle 5\over\displaystyle 6}} \right)^2} =

6. \\

\end{array}\end{displaymath}](img676.png)

Итак, для того, чтобы игра была безобидной, вступительный взнос должен составлять 6 рублей.

Это пример геометрического распределения, для которого

![]() где

где ![]() = 1,

2, ...

= 1,

2, ...

Центрированной с.в. называется отклонение с.в. от ее математического ожидания:

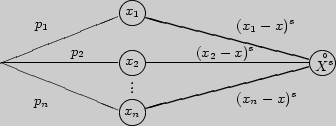

Центральным моментом порядка ![]() с.в.

с.в. ![]() называется м.о.

называется м.о. ![]() -й

степени центрированной с.в.:

-й

степени центрированной с.в.:

Для вычисления центральных моментов удобно использовать следующий граф:

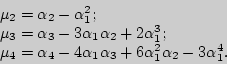

Центральные моменты характеризуют рассеивание с.в. и выражаются через начальные моменты по следующим формулам:

Особое значение для практики имеет второй центральный момент ![]()

![]() , который

называется дисперсией с.в.

, который

называется дисперсией с.в. ![]() :

:

Для вычисления ![]() [

[![]() ] удобна следующая

формула:

] удобна следующая

формула:

Свойства дисперсии:

Дисперсия имеет размерность квадрата с.в. Положительное значение квадратного корня из дисперсии называется средним квадратичным отклонением (или стандартным отклонением):

Впервые термины "стандартное отклонение" и "дисперсия" использовались К. Пирсоном в 1895 г. и Р. Фишером в 1920 г.

Пример 69. Найти центральные моменты индикатора события

![]() .

.

Решение.

![]()

Пример 70. Случайная величина

![]() Доказать, что

Доказать, что

![]() и

и

![]() ,

если

,

если ![]() и если

и если ![]() , то

, то

![]()

Решение. Используя свойства математического ожидания и дисперсии, получаем

Вопросы для самоконтроля

Задачи

| 1 | 3 | |

| 0,2 | 0,8 |

| 0 | 2 | 4 | |

| 0,5 | 0,4 | 0,1 |

Найти характеристики положения и рассеивания случайной величины ![]() .

.